El sistema mas importante el Eurodolar.

El sistema mas importante el Eurodolar.

Entienda lo que los responsables de la política monetaria no comprenden, o tal vez simulan no comprender.

En primer lugar el termino Eurodolar, no tiene nada que ver con el par de divisas forex eur/usd, ni con el experimento monetario llamado Euro. Los eurodólares son depósitos denominados en dolares que se mantienen fuera de Estados Unidos, por lo tanto, no están bajo la jurisdicción de los EEUU, ni la regulación de la Fed y sus “Fund rates” (tasa de interés que los bancos se cobran entre sí cuando se prestan dinero), de ahí que al existir transacciones extraterritoriales (offshore) en este mercado/sistema, es difícil estimar el tamaño exacto, pero con la ayuda del BIS, se pueden hacer estimaciones a partir de los reclamos bancarios (en USD) de los bancos extranjeros, las transacciones interbancarias de EEUU, y las oficinas bancarias extranjeras netas en EEUU. (mas adelante gráficos)

El mercado del eurodólar ha evolucionado a lo largo de las décadas y se ha convertido en el corazón del sistema financiero mundial basado en el dólar, tal vez EL ESLABÓN MAS IMPORTANTE PARA LA CONSERVACIÓN DE SU HEGEMONÍA. Ya que ¿Qué hace a una moneda ser de reserva global?

-Dominio del comercio (La participación de eeuu en el PBI y el comercio mundial está cayendo de manera drástica) -Dominio militar (Si bien el ejército de eeuu, tiene la mayor capacidad de proyección de poder físico y a su vez tiene mas financiamiento que la suma de los 11 países con mayor gasto militar luego de eeuu, la guerra no convencional se está volviendo cada vez más importante en la era moderna) -Efecto de red y hábito (El sistema bancario global es el grupo que tiene la tarea de elegir qué moneda usar cuando se intermedian los flujos de capital en la economía global, y la cantidad de valores de deuda internacional en circulación (eurobonos) y préstamos transfronterizos denominados en usd, corresponde a aproximadamente el 50% de la circulación. Así como también en la circulación de Forwards y swaps de divisas el dólar estadounidense es el 90% del total y el 96% del total de los intermediarios).

{kind=link}

Lo que es importante comprender es que es la mayor fuente de financiación mundial. Como ya dije es difícil estimar qué tan grande es, ya que básicamente es un gran sistema de financiamiento no regulado con miles de participantes en todo el mundo. Sabemos que el mercado de futuros de eurodólares en el CME (bolsa de derivados financieros más grande del mundo) es más grande que los futuros de S&P, más grande que los futuros del petróleo, y más grande de hecho que los futuros de bonos a 10 años.

Que tan pocos inversores conozcan este enorme mercado, su importancia y relevancia es francamente bastante impactante.

Y no solo inversores, incluso los responsables de la política monetaria no comprenden el sistema del que creen que son responsables, o al menos eso aparentan.

Originalmente se desarrolló después de la Segunda Guerra Mundial como un sistema de pago como resultado tanto del Plan Marshall (programa impulsado por Estados Unidos tras la Segunda Guerra Mundial para ayudar a los países europeos a recuperarse de la destrucción provocada por el conflicto (justamente hay es donde comenzó la “exportación de dolares”) ) como de la expansión del comercio internacional, y como método de protección, durante la guerra fría utilizado por los Rusos y Chinos, que mantenían depósitos en dólares, en bancos no Estadounidenses por temor a una incautación.

Sin embargo, el mercado de eurodólares explotó después de 1990, provocado por un cambio de Regulación, que permitió que los depósitos netos de eurodólares tengan un requisito de reserva cero; Y condujo al rápido aumento del mercado de eurodólares como fuente de financiación para los bancos estadounidenses y mundiales, en lugar de un equilibrio de reservas necesario para el comercio internacional.

Vale la pena señalar que el mercado de eurodólares es casi en su totalidad un mercado sin efectivo. Es por simplicidad, los balances de los bancos. El sistema de moneda de reserva global tal como es necesita bancos, no bancos centrales para crear recursos monetarios y luego redistribuirlos por todo el mundo. (recuerda que son los bancos comerciales los que le venden los bonos gubernamentales a los bancos centrales)

No podemos observar directamente la complejidad de estos recursos monetarios, porque son pasivos bancarios. Todo lo que significa, para nuestros propósitos aquí, es que estos requieren capacidades bancarias para que los bancos se relacionen con ellos.

Esto también nos deja pensando que el dolar digital ya existe, ¿nunca lo pensaste así? EL DOLAR DIGITAL YA EXISTE, la implementacion de las CBDC es solo la excusa para la eliminación del fiat, “siempre se necesita una”, la excusa para mayor control y reducción de libertades.

Antes de adentrarnos aun mas…

¿Por que debería importarle?

Los eurodólares nos brindan la MEJOR información sobre los flujos de capital global y la demanda de crédito (el crédito mueve los mercados). Los problemas en el mercado del eurodólar son problemas en el mercado. Y este recibió un gran golpe en 2007/8, por lo cual al entender ese golpe, comprendería donde estamos en la actualidad y por qué, a pesar de la mayor intervención monetaria que jamás hayamos visto por parte de los bancos centrales, hemos permanecido en un entorno de contracción…“cuidado corre el riesgo de convertirse en un intelectual” hahahaa.

Okey entonces como funciona? Su comercio de centra en algo llamado LIBOR que son las tasas que los participantes del mercado pagan para pedir prestado diariamente, si buscas en Wikipedia dirá y cito “es una tasa de referencia diaria basada en las tasas de interés a las que los bancos ofrecen fondos no asegurados a otros bancos en el mercado monetario mayorista o mercado interbancario” el problema radica en donde dice fondos no asegurados la realidad es que no es del todo así, hoy en día casi todo prestamista requiere un colateral/garantia, de hay que LIBOR tiene un sucesor llamado SOFR léalo por usted mismo.

Por lo tanto el préstamo al requerir garantía/colateral se convierte en una operación repo donde la tasa libor/sofr y/o los costos de transacción/prima se suman, si no sabe lo que es una operación repo, es algo de lo que podría profundizar en otro informe, pero es esencial para el correcto entendimiento, le dejare un vídeo que recomiendo mucho.

Ahora si… El problema:

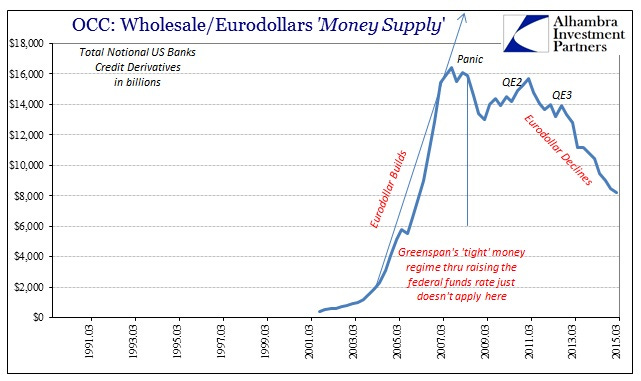

El mercado de financiación de eurodólares recibió un gran golpe en 2007/8, lo que tiene sentido dado que se eliminaron garantías del sistema. Lo que es aterrador es que, a pesar de todos los programas de QE de los bancos centrales, las garantías no han regresado al sistema, y el mercado del eurodólar nunca ha recuperado los niveles vistos en 2007/8. Lo que esto nos dice es que el mundo del mercado monetario extraterritorial no está produciendo garantías y esta falta de garantías se refleja en el mayor mercado de financiación. Y la solución ofrecida por los bancos centrales (QE) no aborda el problema y es lógico, ya que es un estímulo que actúa sobre las tasas de interés y esto no es un problema de costos o liquidez sino un problema de COLATERAL y confianza.

No me crea a mi, mire el gráfico.

Es una consecuencia real, las acciones de los bancos centrales (en plural por que no es solo la Fed). Generan todo lo lo contrario a lo que la gente piensa, pero lo perfecto a lo que ellos quieren, grandes distorsiones en los precios de los activos a nivel mundial. Y ¿quienes poseen mas activos?, entonces quienes se benefician? es fácil, el dinero fue directamente hacia los mas ricos, una transferencia de riqueza de proporciones épicas.

Llevemos esto devuelta al mercado de eurodolares.

Algunas de las señales más notables de que el mercado de préstamos interbancarios, en el que los eurodólares juegan el papel más significativo, no está funcionando correctamente, se observan en el mercado de repos, piense en todos los valores gubernamentales emitidos. Bueno, estos valores pueden actuar como garantía de la misma manera que su casa puede actuar como garantía para una hipoteca. Recuerde que un repo es la abreviatura de un acuerdo de recompra, entonces cualquier tenedor de un valor del gobierno, como las letras del Tesoro, los vende a un prestamista y acuerda recomprarlos a un precio acordado en una fecha futura.

Pero a su vez otras garantías ingresan al sistema como repos inversos, por ejemplo si desea ingresar al mercado pero no tiene bonos del Tesoro para proporcionar como garantía, puede ingresar al mercado secundario y comprar esos bonos utilizando, otros valores, como bonos basura; Usted publica sus bonos basura como garantía, recibe los bonos del Tesoro y luego los usa como garantía en el mercado de repos.

El problema es que hemos tenido repetidas fallas en los repositorios desde 2014, donde lo que sucede es que el mercado rechaza los valores como garantía. Ya que estas también pueden fallar, como sucedió en 2007/08, cuando los bonos hipotecarios fueron rechazados como garantía, el efecto se siente en el mercado de repos y la liquidez se “esconde”.

Y en general, en cualquier crisis, es razonable esperar que determinados activos sean rechazados como garantía, ya que el mercado está revalorizando esos activos.

Entonces ya puede haber deducido que la falla es los repos se puede ver por:

Riesgo en la garantía, o

Riesgo de liquidez.

Y el problema es el primero; Los valores gubernamentales todavía se consideran una garantía de alta calidad, pero otros no lo son o simplemente aumentan los cuestionamientos sobre su calidad, como ejemplo de cuestionados se encuentran los bonos basura, los valores respaldados por hipotecas, los papeles corporativos, etc. Y si ahora gran parte de la mejor garantía del sistema, se encuentra atrapada en balances (de bancos centrales) con fines regulatorios, esto hace que el volumen de repositorio se ralentice, conduciendo a una continua escasez de dólares en el sistema. solo observe el gráfico

Esto significa que la financiación como debería funcionar no se está produciendo, lo que es contractivo, incluso a pesar de las medidas que han estado haciendo los bancos centrales. No es coincidencia que la contracción y falla en los repos coincidieron con la ruptura del USD de su mercado bajista de una década en 2014.

Entonces, lo que tenemos es el sistema bancario global que decidió que ya no le conviene proporcionar el mecanismo de financiación al mundo. Y no son un par de banqueros, es una decisión estructural tomada por miles de participantes del mercado a nivel mundial. Dejando a la luz, a las acciones de los bancos centrales con respecto a la política monetaria como destructivas para el funcionamiento de una economía global saludable.

Y créame las garantías son todo.

Sin garantías no hay confianza, sin confianza como puede haber crédito y sin crédito el apalancamiento (no estoy hablando del especulativo) es inexistente, por algo África esta como esta, el continente sufre varios problemas, pero la confianza es el mas importante y lo podemos ver reflejado en los derechos de propiedad, un indicador bastante bueno para centrarnos en la confianza misma de la sociedad. Por lo tanto la desconfianza equivale a creación de garantías nulas, y garantías nulas no permiten una creación de riqueza real.

Hasta que no regresa la confianza y esta se refleje en las garantías, estaremos dando vueltas en un circulo vicioso directo hacia mayor destrucción de riqueza…

-Gracias por leer, agradecerle a Jeff Snider gracias a el aprendí sobre esto, no dude en dejar preguntas, criticas constructivas y temas del que pueda hablar, y no olvide seguirme en Twitter.